「民生证券」新点软件-公司深度报告:政务软件搭台,企业级SaaS“唱大戏”

-

-

小助手 持续关注SaaS前沿,提供专业分析。咨询电话:15073104040(微信同号)

0 人点赞了该文章 · 1434 浏览

资料来源:互联网整理

获取方式:文末获取下载方式

原文分享如下:

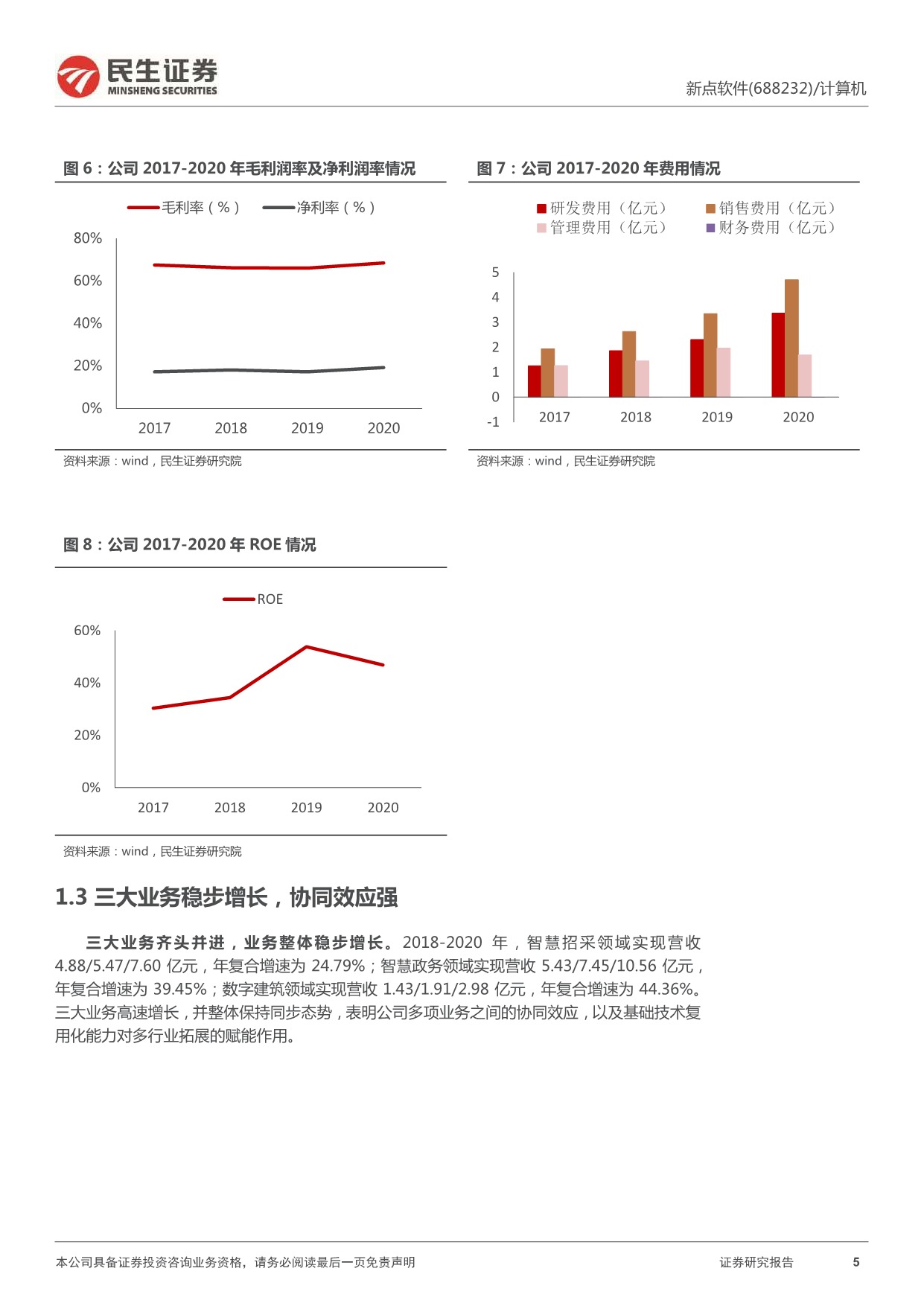

公司是披着政务信息化“外衣”的高 ROE 企业级软件龙头。公司成立于 1998 年,立足政企业务多年,布局三大信息化领域。公司以中央研究院为基础技术底 座,提高自身产品化率水平,从而保持自身在市场中的竞争力,为多业务方向拓 展实现“非线性”增长奠定基础。公司股权结构具备优势,实现国企背景下规范 管理与员工的高度一致。业绩方面,公司营业收入高速增长,盈利表现更加亮眼。 公司持续保持高毛利润率和净利润率,高 ROE 彰显优秀运营能力。从公司业务 构成上看,公司三大业务齐头并进,业务整体稳步增长。

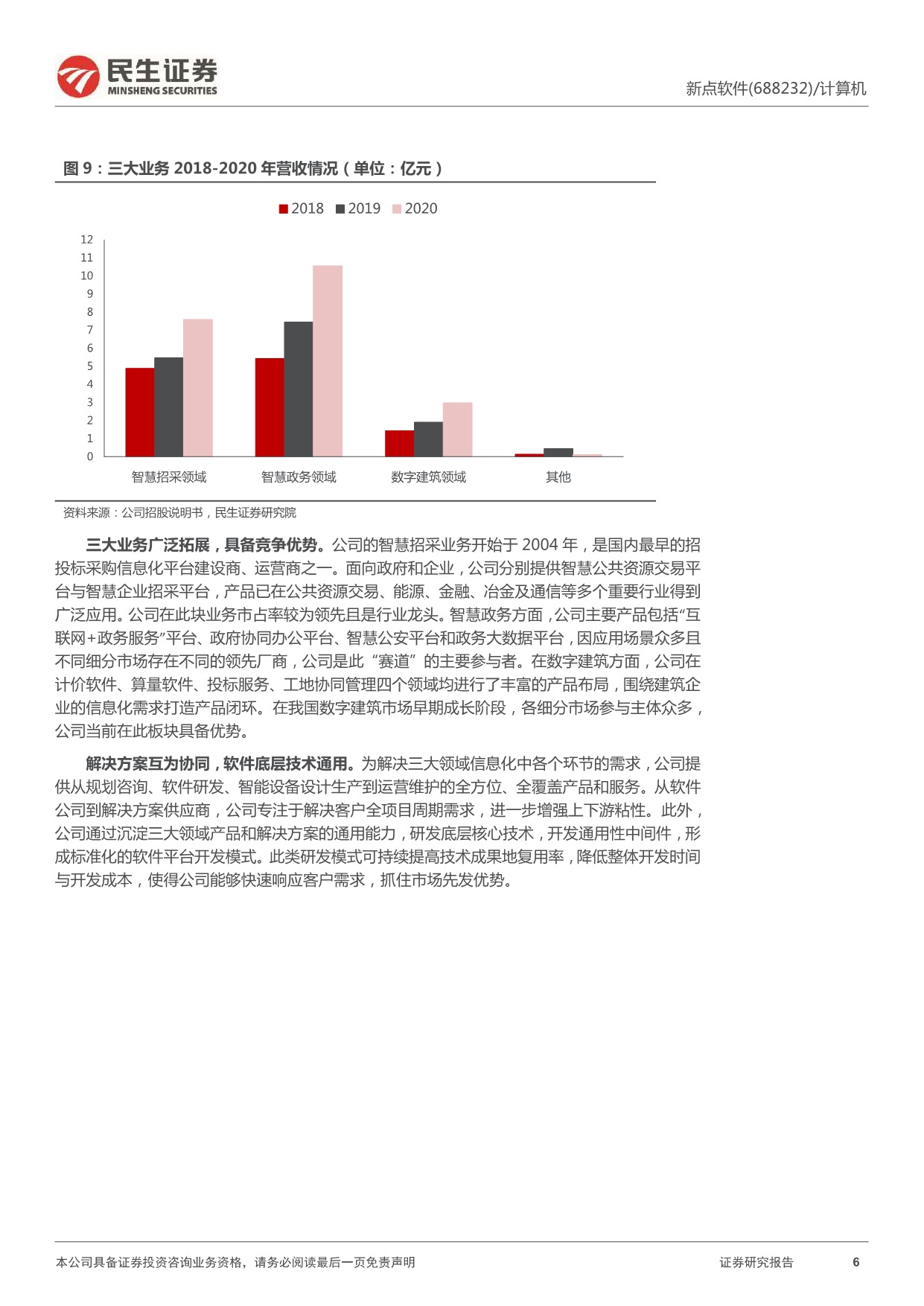

“采招+政务+建筑”三驾马车,搭建 To G 端平台,以 SaaS 模式向 B 端收 费。公司的核心业务包括智慧采招、智慧政务和数字建筑三部分。其中,智慧采 招业务龙头地位稳固,SaaS 化转型后劲十足。作为 To G 端平台,该业务目前已 在 2020 年全年实现面向 B 端的平台运营业务收入 2.45 亿元;智慧政务业务盈 利能力强劲,产品化能力凸显,整体毛利润率超过 70%,高于同类竞争对手;智 慧建筑业务长线布局业务,协同效应建立市场竞争优势,目前面向政府客户和面 向企业客户两部分,实现政企二元化布局。三大业务各自保持快速增长,并能够 实现有效协同。智慧政务平台能够为智慧采招平台引流,并带动平台服务 B 端业 务做大。智慧采招业务把握民建及基建项目入口,有望实现“平台-计价-算量” 一体化打通,建立数字建筑业务竞争优势。

建议:公司是深耕政企信息化领域的优质企业,高盈利能力彰显自身优秀的产品化能力和管理水平,采招业务有望逐步实现 SaaS 化转型。预计公司 2021-2023 年归母净利润为 4.89/6.49/7.59 亿元,EPS 分别为 1.48/1.97/2.30 元,对应 PE 分别为 33X、25X、21X。参考公司业务特性,我们选取以政务信 息化为核心业务的南威软件、万达信息、东软集团作为可比公司,相关公司 2021 年平均 PE(Wind 一致预期)为 38X,2022 年平均 PE(Wind 一致预期)为 32X,公司具有一定估值优势,首次覆盖,给予“推荐”评级。

注:更多内容请查看下载方式。

本期资料来源于网络,如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料进行删除。

相关阅读

「安信证券」商客通-新三板主题报告:SaaS智能语音门户系统细分龙头,高营收质量筑造品牌护城河

欢迎扫码加入行业报告分享群

或加入知识星球获取更多内容

(可下载500份SaaS行业报告等资料,与200+行业资深从业者、创业者交流)

全部 0条评论